この記事で分かること

- 資産運用ってそもそも何するの?

- なぜ資産運用が必要なのか

- さまざまな資産運用の特徴

「資産運用」というフレーズをニュースなどで聞く機会があっても、実際に何をしたら良いのかわからない方が多いと思います。

そんな悩みを解決するために、そもそもなぜ資産運用が必要なのか?何をするべきなのか?という疑問から解決していきましょう。

この記事ではおすすめの資産運用の方法もご紹介するので、ぜひ少額からでもスタートしてみてください。

私も株式投資をやっていますが、やる前と後ではお金に対する興味が段違いになりました。

記事の前半では資産運用とは何かという基本的なことから解説し、投資をするときの注意点も解説します。

資産運用は注意点さえ分かっていれば、決して怖いものではありません。

ぜひ、この記事を読んであなたの興味のあるものから取り入れてみてください。

資産運用とは何か

資産運用とはあなたが持っているお金(資産)を運用して効率よくお金を増やすことです。

たとえば大きく分けると次の2種類があります。

・「貯める」を重視した「貯蓄」

・「増やす」を重視した「投資」

まず、貯蓄において重要なのは「いかにお金を節約するか」です。

固定費の見直し、普段の生活で無駄遣いをなくすなどすでに取り組んでいる方がほとんどではないでしょうか。

貯金も資産運用のひとつだと思うと少しとっつきやすいね

一方で「投資」についてはどうでしょう。

資産運用=投資というイメージの方がほとんどかもしれません。

投資と聞くと一気に難しく感じますよね。周りにもやっている人はあまりおらず、話題にも出てこない人も多いと思いでしょう。

今回はこの「投資」についても詳しく解説してきます。

なぜ資産運用(投資)が必要なの?

貯金も資産運用の一つなら無理に投資をしなくても良いんじゃないか。と思った方もいるかもしれません。

ではなぜ投資をする必要があるのでしょうか。

「投資」が必要な理由は運用しなければあなたの資産を守れないからです。

昔と比較してお金を取り巻く環境は大きく変わりました。そのため、貯蓄だけだと資産を守れません。

どう変わったのか「インフレ」と「銀行の金利」に重点を置いて解説します。

銀行の金利が低い

日本の銀行は今「異次元の低金利政策」の影響で、銀行に貯金しても、お金が増えない状況にあります。

長く低金利を続けているので、銀行にお金を預けるとお金が増えるという意味が分からない人も多いでしょう。

金利とか言われると一気に難しいんだけど......💦

簡単に言えば銀行に貯金してもお金が増えないってことだよー

昔は金利が高くて、貯金してただけでもお金が結構増えたんだ。

低金利政策をする理由は長く続いた「デフレ」から脱却したいからです。そのため、日本政府と日本銀行が年率2%のインフレ率を目指して低金利政策をしています。

デフレとは簡単に言うと「物価がさがること」です。モノの値段が下がるなら、良いのでは?と思われるかもしれません。

しかし、モノの値段が下がると会社の売上が下がり、会社の業績が下がれば、私たちのお給料も減ってしまいます。

このような悪循環から脱却するために低金利政策が必要なわけです。

具体的に低金利政策の影響を説明します。

日本銀行の普通預金の金利は10年前の0.198%から現在は年0.002%です。

この場合、100万円を1年間銀行に預けても、20円しか資産が増えません。

現状銀行にお金を預けてもお金が増やせないとわかります。しかし、1990年までさかのぼると話が変わってきます。

なんと当時、ゆうちょ銀行の定期預金は金利6%の時代でした。

この場合は100万円を預けておくと、年間6万円も資産が増えるので、日本人が貯金を重視する理由がわかりますよね。

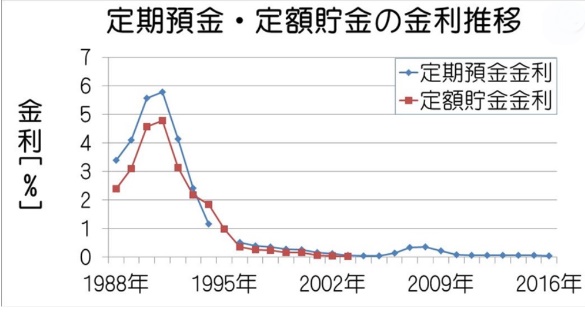

当時からの金利の推移は下記のとおりです。

参考:日本銀行郵便貯金金利

このグラフをみるといかに銀行の金利が下がっているのかわかりますよね。

金利が高い時代は貯金をしていれば、お金を貯められるし、増やすこともできる素晴らしい資産運用だったわけです。

しかし残念ながら、現在は金利が低いため貯金だけしても資産を増やせません。

というわけで、昔から比較すると金利が低くなり、銀行に預けていてもお金が増えないから投資が必要になります。

貯金だけしていればお金は減らないし大丈夫を思うかもしれません。しかしこの後解説するインフレを考えるとそうもいきません。

少しずつインフレ(物価が上がってる)

少しずつですが、インフレしているのも投資をするべき理由です。

インフレとは「物価があがること」で先ほどのデフレとは逆の意味を持ちます。

日本はデフレ対策のため低金利政策をとり、その結果、10年前と比べて物価は1.2~1.8倍上がっている。

実際の価格の例を見てみましょう。

| 品目 | 1996年時の価格 | 2016年時の価格 |

| カップラーメン | 81円 | 151円 |

| ガソリン 1ℓ | 105円 | 124円 |

| 緑茶 100g | 320円 | 497円 |

昔と比べるとずいぶんと価格があがってるー!

昔の値段と比較すると価格の変動もわかりやすいですよね。

さらに政策上インフレ率2%を目指しているので、インフレ率2%の場合の5年後考えてみましょう。

5年後の価格と貯金額は下記のとおりです。

| 現在の価格 | 5年後 | |

| 貯金額(金利0.002%) | 100万円 | 100万円 |

| 欲しいもの(インフレ率2%) | 100万円 | 110万円 |

今100万円のものは5年後110万円になり、今貯金したままだと5年後は同じ条件のものが買えなくなります。

つまり投資をせずに貯金だけしていると5年後には欲しいものが買えなくなるので、投資が必要というわけです。

このように、銀行の金利が低さと、物価の上昇を考えると、貯蓄だけでなく投資が必要な理由が分かってきます。

資産運用の種類を4つ紹介

資産運用の重要さが分かったところで、どのようなものがあるか紹介します。

紹介する資産運用の種類は下記のとおりです。

- 債券投資

- 株式投資

- FX

- 不動産投資

私は株式投資から始めました。始めるのも撤退するのも比較的簡単ですよ。

それぞれの特徴やメリット・デメリットについて詳しく解説します。

あなたに合った資産運用を取り入れてみてください。

債券投資の特徴やメリットデメリット

債券とは、国や企業などが投資家から資金を集める為に発行する「有価証券」のことです。

債券投資はこんな人におすすめ

- リスク少な目で資産運用をしたい

- 大きくお金が増えなくていいから投資に挑戦したい

債券投資は、大きくお金を増やせませんが、元本割れがないので、最小限のリスクで投資ができます。

「増やす」よりも「貯める」ことを重視した資産運用です。

性質上貯金に近いイメージなので、投資に抵抗感があるのであれば債券投資からチャレンジしてもよいでしょう。

個人向け国債であれば、1万円から投資ができます。

では、債券投資のデメリットには何があるのでしょうか。

デメリットは下記のとおりです。

- 満期になるまで引き出せない

- 外国の債権は通貨を交換するとき手数料がかかる

- 外国の債権は為替レートが変動すると元本割れの可能性がある

満期にならないと預けたお金をひきだせないので、すぐにお金が必要な方は注意が必要です。

いきなり外国の債券を購入したいと思う人は少ないと思いますが、念のため注意しておきましょう。

株式投資の特徴やメリット・デメリット

株式投資は企業が発行する「株式」を購入することで「株主」となり、様々なメリットを受けることができます。

株式投資はこんな人におすすめ

- 元本割れなどある程度リスクをとっても大きく増やしたい

- すでに資産が多く株主になって配当金をもらいたい

株式投資のメリットは購入した株の株価があがれば資産を増やすこと、企業によっては株主になっていると、配当金が出たり、企業独自の株主優待が受けられることがメリットになります。

一方でデメリットは、企業への投資となるため、企業業績が悪い場合や企業の悪材料が出た場合は株価が大きく下がることもあり、元本が保証されない点です。

「増やす」ことに重点をおいている資産運用方法になりますので、元本割れなどある程度リスクをとっても大きく増やしたいという目的の方向けになります。

FXの特徴やメリット・デメリット

FXは「Foreign Exchange」の略であり、日本語で「外国為替証拠金取引」と呼びます。

簡単に言うと色々な国の通貨を売買(トレード)して差額分(為替差益)で儲けようという手法です。

また、スワップポイントと言って通貨の金利差で稼ぐ方法もあります。

FXはこんな人におすすめ

- 少額からでもトレードをしてみたい

- ハイリスクでも良いから一気にお金を増やしたい

メリットとしては少ない金額から始められるという事や、レバレッジをかけることで効率よく資産を増やすことができる点です。

デメリットとしては、レバレッジのかけ方が自分の許容以上のものにしてしまうと大きな損をしてしまうことにあります。

レバレッジとは「てこ」を意味するのですが、用意した保証金の何倍も大きな金額を取引することができます。

このレバレッジが日本国内では書庫金に対し25倍まで投資することができ、少額で取引を始められる理由です。

FXは少額で始めることができ、トレードの基礎を学ぶには良い投資手法ですが、扱い方を間違えると非常にリスクが高いです。

不動産投資の特徴やメリット・デメリット

不動産投資とは簡単に言えばマンションやアパートの大家になることです。

上手に運用することで、長期的に資産を増やせること、保有している不動産の価格が上がれば売却して現在保有している不動産よりも良い不動産を購入するといった手段をとることができます。

デメリットは手法そのものに豊富な知識がいることや、大きな初期費用が掛かってしまうこと、銀行との借入交渉等ハードルが高いことです。

気軽に小額から始めるという資産運用ではありませんが、苦労した分のリターンの大きさに魅力があります。

初心者におすすめの資産運用制度

資産運用のさまざまな種類を紹介しましたが、ここからは投資初心者におすすめの「資産運用制度」を解説します。

ここで解説するのは「NISA」と「iDeCo」です。

この2つは、投資に興味がない方でも知っているのではないでしょうか。

「NISA」と「iDeCo」は国が作った資産運用制度で、それぞれ口座を作って投資をすると税制などが優遇されています。

メリットが多いのでぜひ利用を検討してみてください。

NISAの解説

NISAは(小額投資非課税制度)は定められた期間の利益が非課税になるのが大きな特徴です。

たとえば、株式投資で100万円の売買益が出ても受け取れるのは80万円になります。しかしNISA口座で運用していれば、満額が手元に残るので非常にメリットがある制度ですよね。

NISA口座には種類があり、それぞれ特徴があります。

ここでは利用されるケースが多い、一般NISAとつみたてNISAの2種類を見ていきましょう。

| 非課税期間 | 年間投資額 | 投資対象 | |

| 一般NISA | 5年 | 120万円 | 上場株式と投資信託など |

| 積み立てNISA | 20年 | 40万円 | 投資信託のみ |

一般NISAとつみたてNISAは併用ができません。

長い時間をかけて老後資金を作りたい人はNISA。

短期で目標金額を稼いでその分を非課税にしたい人は、一般NISAを使うというように目的に合った選び方をするとよいでしょう。

そしてNISAは2024年から制度が改正される予定です。

現在は一般NISAとつみたてNISAの併用はできませんが、新制度はどちらも併用可能になります。

公表されている新NISA制度の内容は以下のとおりです。

ポイント

- 一般NISA(成長投資枠)とつみたてNISA(つみたて投資枠)の併用が可能に

- 年間投資上限額が最大360万円に拡大

- 生涯非課税限度額が最大1,800万円で新設

- 制度の恒久化

今のNISAと比べるとずいぶん選択肢が増えそうだね!

iDeCoの解説

iDeCo(イデコ)とは個人型確定拠出年金の愛称です。

iDeCoの専用口座を作り、そこで資産運用すると税制上優遇されます。

iDeCoのメリット

- 所得税控除

- 運用益非課税

- 受け取り時税制優遇

iDeCo口座で運用した出た利益は非課税になるのはNISAと同じです。

くわえて、iDeCoでは毎月の掛け金が全額所得控除になるため、個人でも節税対策ができます。

さらに受け取り方にもメリットがあり、原則として60歳から受け取り可能で、受け取る際には一時金、年金、年金及び一時金の併用が可能です。

どの受け取り方でも税制が優遇されます。

老後の資金を準備しつつ、所得税も節税したい人におすすめです。

資産運用をするときの注意点

ここまで資産運用に関してさまざまな種類を解説しましたが、始める前に注意点を確認しておきましょう。

なぜなら、資産運用にはリスクがあるからです。

無理のない範囲で資産運用をしないと、生活がままならくなる可能性があります。

具体的な注意点は「余剰資金でおこなう」「長期で運用する」という2点です。

それぞれ詳しく説明するので、自分のお金を守るためにしっかり確認しましょう。

余剰資金で行う

資産運用は必ず余剰資金で行いましょう。

資産運用は元本を割るなど生活に関わるリスクがあるからです。

余剰資金とは、その名のとおり余ったお金、すぐに使わないお金を指します。

生活費などすぐに使うお金や、将来確実に使う学費などのお金を整理しましょう。

保有している資産の内訳を確認し、すぐに使うお金を把握する必要があります。

そのうえで、多少の変動が起きても家計にダメージがない金額で資産運用をはじめるとよいでしょう。

ぼくも無理せずまずは貯金からはじめるよ!

長期で運用する

資産運用は長期で無理のない金額を運用するのもポイントです。

短期的に資産を増やす目的で投資をするのはリスクが大きいからです。

たとえば、FXで倍率いっぱいで運用したり、株式投資で信用取引を限度額まで使って取引したりなどがあります。

このような余裕のない資産運用をすると、日々の値動きが気になって、他のことに手がつかなくなるでしょう。

家族の為に資産を増やそうと思っても、本業すらおろそかになってしまう可能性があります。

実際私も、株式投資を無理にしていた時は仕事中にトイレばかり行っていました(笑)

資産運用は増える日もあれば、減ってしまう日もあるでしょう。

それでも一喜一憂せず、コツコツと運用を行い、長期的に見た時に少しでもお金が増えてれば大成功です。

ぜひ、長く運用するために無理のない投資スタイルを見つけてください。

まとめ

この記事では資産運用について解説しました。

記事の内容をおさらいしましょう。

- 資産運用は持っているお金ふやすこと

- 低金利と物価高のため資産運用が必要

- 資産運用には「貯める」「増やす」を目的とした種類がある

- 資産運用は余剰資金で長期的にやろう

ぜひ無理のない範囲で投資をはじめてみてください。