「ポートフォリオとは何か知りたい」

「具体的な組み方を教えて欲しい」

「どうやって調整するの?」

ポートフォリオという言葉を聞いたことがあっても、どんなものか知らない方も多いでしょう。

実際、投資をしていてもポートフォリオを意識したことがない人もいるので安心してください。

本記事で資産運用におけるポートフォリオについて以下の内容を解説するので、悩みはすっきり解決しますよ。

- ポートフォリオとは何か

- 作り方

- 組み方の例

を解説していくので、ポートフォリオを組んでみたい方は参考にしてみてください。

資産運用におけるポートフォリオとは?

資産運用におけるポートフォリオについて、以下の2点を解説します。

- ポートフォリオとは何か

- ポートフォリオを組み立てる理由

それぞれ解説するので、ポートフォリオの役割について理解しましょう。

ポートフォリオとは何か

資産運用でのポートフォリオとは「金融資産の組み合わせ」です。

ポートフォリオを組むときにイメージしやすいのが「投資信託」でしょう。

投資信託はそれぞれテーマに沿って、金融商品を詰め合わせている点がポートフォリオと共通していますよね。

例えば、金融商品には次のような種類があります。

- 株式

- 債券

- 不動産

- 外貨(アメリカドルなど)

- 現金

金融商品にはさまざまなものがあるが、どれくらいの割合で組み合わせるのかが「ポートフォリオを組む」という作業です。

ポートフォリオを組み立てる理由

ポートフォリオを組み立てる理由は、あなたの目標と保有資産を比較したときに、リスクとリターンのバランスが取れているか確認するためです。

例えば、あなたの資産が以下のようなポートフォリオだとしましょう。

- 全資産が現金

- 全資産が株式

1の場合はもう少しリスクのある資産を増やして、資産運用を考えてもよいでしょう。

2の場合、株式市場が大暴落したら、資産が一気に減少するのでリスクが高すぎるのが欠点です。

極端な例ですが、ポートフォリオを組むことで、リスクとリターンのバランスが分析できます。

ポートフォリオの作り方

ポートフォリオは以下の手順で作成します。

- 資産運用の種類を知る

- 資産運用目標を決める

- リスク許容度を把握する

- アドバイザーに相談する

それぞれ解説するので、ポートフォリオ作成時の参考にしてみてください。

1.資産運用の種類を知る

まずは資産運用をする際の金融商品の種類を知るのが重要です。

金融商品にはそれぞれ特徴があり、リスクの大きさが変わるため、ここでは以下4つを解説します。

- 現金(預金、貯金)

- 債券(国内、海外、投資信託)

- 株式(国内、国外、投資信託)

- オルタナティブ

それぞれの特徴をつかみましょう。

現金(預金、貯金)

現金は説明するまでもないが、日常で利用している日本円です。銀行預金などで管理している人が大半でしょう。

現金はすぐに利用できて、価格変動の影響も受けないので、リスクが低い金融資産です。

ただし、インフレ(物価上昇)に弱く、金利も低く持っていても資産は増えない点に注意しましょう。

債券(国内、海外、投資信託)

債券は元本が保証されている金融商品で、国内や海外の債券、投資信託に組み込まれている場合もあります。

債券は保有していれば、金利に応じて資産は増えるが、リターンは大きくありません。

ローリスク、ローリターンの金融商品なので、ポートフォリオのバランスが取りやすいです。

株式(国内、国外、投資信託)

株式投資は、ミドルリスク、ミドルリターンの金融商品です。

企業の株式を保有することで、配当や株主優待を受けとれるほか、売買益でも資産を増やせます。

ただし、企業の不祥事などで株価が暴落し、資産を減らす可能性があるので要注意です。

運用には決算資料を読む力や、株価チャートの分析など豊富な知識が必要になるため、いきなり大きな金額を投資するのは控えましょう。

オルタナティブ

オルタナティブは従来の金融商品や投資戦略に代わる選択肢やアプローチを指します。

聞きなれない言葉ですが、金や仮想通貨、貴金属などへの投資がオルタナティブです。

オルタナティブへの投資は管理が難しく知識も必要で、ハイリスク、ハイリターンの商品が多い傾向にあります。

2.資産運用目標を決める

ポートフォリオを組む前に資産運用目標を決めましょう。

理由としては、目標が決まっていないと、リスクをどの程度とれるのか設定できないからです。

例えば、次の流れで決めるとよいでしょう。

- 目的:子どもの学費400万、老後資金2,000万円を貯めるなど

- 金額:毎月の積立金額や元手

- 期間:20年など

このような内容を決めたら、金融庁の「資産形成シミュレーター」を利用してシミュレーションしてみましょう。

3.リスク許容度を把握する

資産運用はリスクゼロにはできないので、リスク許容度を把握します。

許容できるリスクは人によって違うので、まずはライフスタイルから整理整頓するとよいでしょう。

- 毎月の生活資金

- 毎月入ってくる金額

- 将来必要と分かっている金額

まずは家計を見直して、資産運用できる金額を把握しましょう。

【年代別】資産運用ポートフォリオの組み立て例

ポートフォリオを組み立てるときは、組み立て例を参考にするとスムーズでしょう。

以下3つの例を紹介します。

- ポートフォリオ比率の基本

- 30代、40代におすすめのポートフォリオ

- 50代、60代におすすめのポートフォリオ

年代別に解説するので、ポートフォリオ作成の参考にしてみてください。

ただし、これらはあくまで参考例なので、すべて鵜呑みにせずに、自身のライフステージにあわせたポートフォリオの構築をおすすめします。

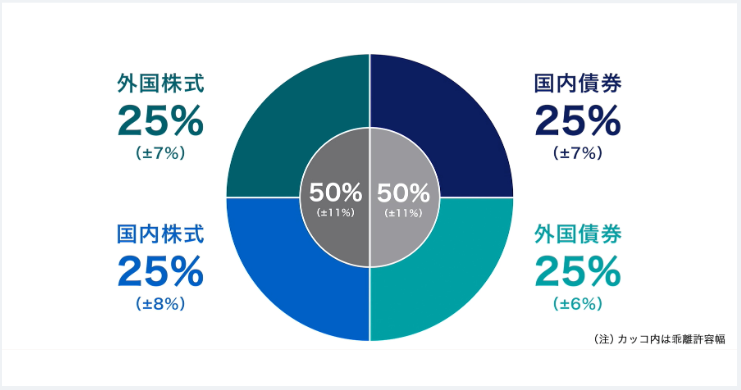

ポートフォリオ比率の基本

まずは基本的なポートフォリオ比率を見て、あなたの目的にあわせて資産配分をアレンジしましょう。

ベースとなるポートフォリオは以下の「GPIF(年金積立金を運用している公的な機関)」を参考にします。

出典:GPIF

GPIFのポートフォリオは、株式と債券をバランスよく均等に運用しており、リスクの高い順番は以下のとおりです。

- 外国株式

- 国内株式

- 外国債券

- 国内債券

リスクを上げて、リターンを増やしたいなら外国株式の比率を上げましょう。一方で、リスクをできるだけ減らしたいなら、国内債券を増やすします。

このように、ベースとなるポートフォリオをあなたのライフスタイルにあわせてアレンジしましょう。

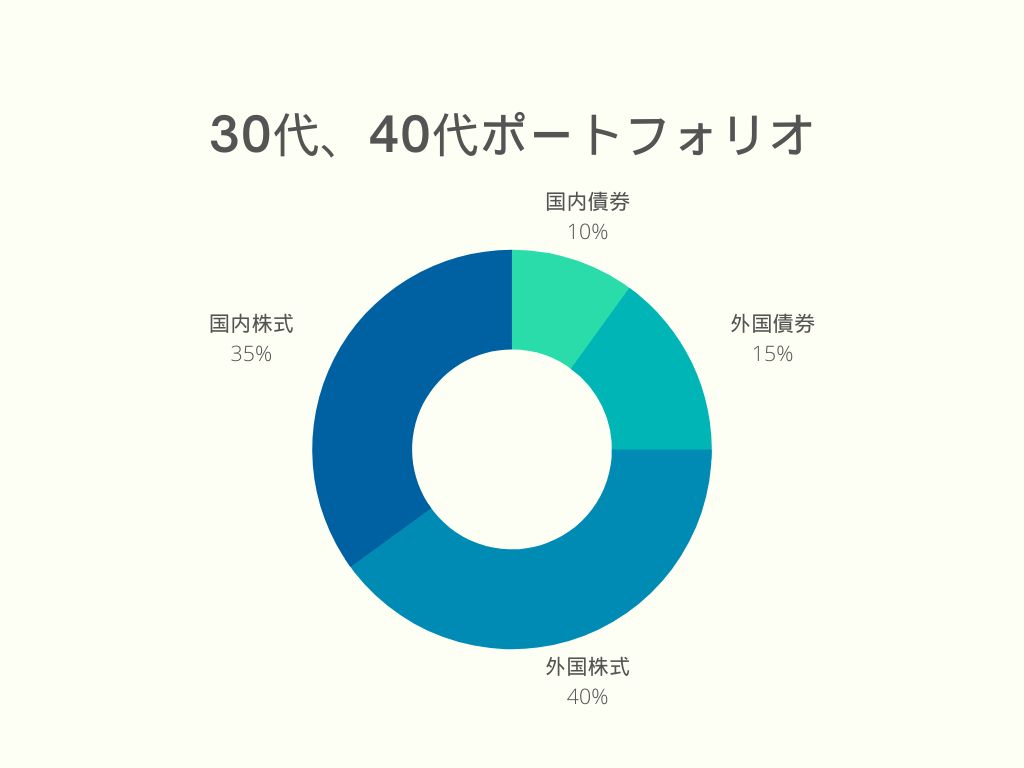

30代、40代におすすめのポートフォリオ

30代、40代はまだまだ働き盛りなので、リスクの高いポートフォリオを検討するのもよいでしょう。

例えば、以下とおりです。

株式の比率を多くして、リターンも狙えるポートフォリオにしています。

30代40代は、働き盛りで収入にも期待ができるため、ベースよりもリスクを高く設定してもよいでしょう。

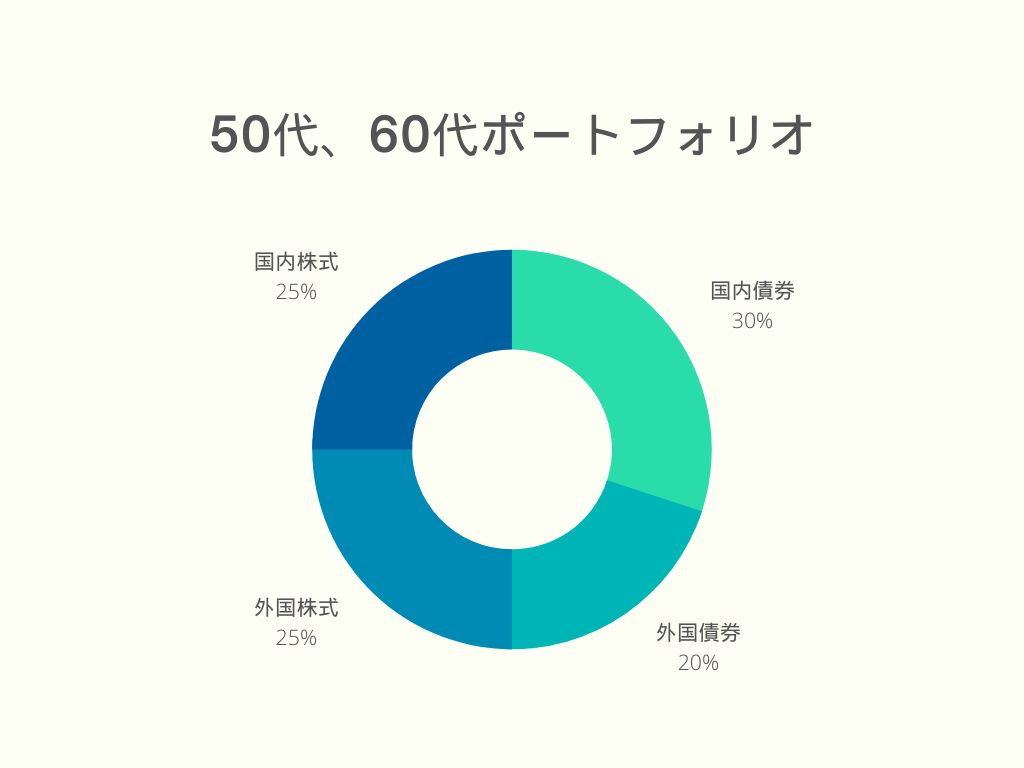

50代、60代におすすめのポートフォリオ

50代、60代で現役引退が見えてきたら、よりリスクの低いポートフォリオを構築したいところです。

例えば以下の表を見てみましょう。

現役世代よりも、リスクをおさえるために債券の割合を大きくしています。

完全に引退しているわけではなく、リターンも求めるため、株式も一定割合保有したポートフォリオです。

ポートフォリオは定期的にリバランスする

ポートフォリオは作成後も定期的にリバランス(調整)する必要があります。

そのときに注意すべき点は以下のとおりです。

- ポートフォリオ比率は崩れていないか

- 目標と比較してリスクは合っているか

- 現在のライフスタイルとリスク許容度はあっているか

それぞれ解説するので参考にしてみてください。

ポートフォリオ比率は崩れていないか

はじめに組んだポートフォリオ比率が崩れていないかを確認します。

理由は運用を行い、日数が経つと金融商品の価格上昇などによって、バランスが崩れるからです。

例えば、株式50%、債券を50%の割合でポートフォリオを組んだとします。

運用した結果、株式が51%、債券が49%になった場合、以下の方法でバランスを調整するとよいでしょう。

- 株式を売却し債券の買い増しをする

- 資金を投入し債券を購入する

このようにすることで、はじめに組んだポートフォリオ比率に戻せます。

目標と比較してリスクは合っているか

運用した結果、目標と比較してリスクが合っているか分析しましょう。

リスク度合いが目標にずれている可能性があるからです。

| 資産状況 | 懸念事項 |

| 目標より増えている | リスクが高いポートフォリオになっている |

| 目標に届いていない | リスクが低いポートフォリオになっている |

「資産が増えているからよい」というものではなく、目標に適したリスクになっているか分析し、ポートフォリオを調整するのが目的です。

現在のライフスタイルとリスク許容度は合っているか

現在のライフスタイルと比較してみて、リスク許容度が合っているか確認しましょう。

ライフスタイルは日々変化するため、ポートフォリオを組んだときよりもライフスタイルが変化している可能性があります。

例えば以下のとおりです。

- 子どもが生まれて生活費が増えた

- 昇進して給与が増え、リスクがもう少しとれる

例のように、資産運用に回せる金額も変化する可能性があるため、ライフスタイルを見直して再度ポートフォリオを組み立てましょう。

まとめ

本記事資産運用のポートフォリオについて解説しました。

ポートフォリオとは保有している金融資産の組み合わせのことで、あなたのライフスタイルに合わせる必要があります。

ポートフォリオの組み合わせは、年代やリスク許容度、資産目標などによって様々です。

まずはライフスタイルを見直し、投資できる資金を把握するところからはじめましょう。